作者:周誓超、阳佳晨

摘要

目录

一、前言:11号令的主要变化概述

二、境外投资监管范围扩大: 投资主体通过其控制的境外企业进行投资适用11号令

(一)2014年9号令的监管范围:境内法人境外投资

(二)2017年11号令的监管范围:境内企业直接或通过其控制的境外企业,以及境内自然人通过其控制的境外企业对外投资

三、红筹架构和VIE架构已搭建的企业通过其控制的境外企业投资

(一)再投资敏感类项目应审批应取得国家发改委核准

(二)再投资大额(3亿美元以上)非敏感类项目应向国家发展改革委报告

(三)再投资非大额(3亿美元以下)非敏感类项目无需核准、备案或报告

(四)已搭建的境外架构本身无需核准、备案或报告

四、拟境外上市公司实际控制人通过37号文登记设立特殊目的公司无需核准、备案或报告

五、结论与建议

六、参考资料

致谢与声明

联系我们

对于11号令的主要变化,国家发改委在答记者问中表示:在便利企业境外投资方面,一是取消项目信息报告制度(“小路条”),二是取消地方初审和转报环节,三是放宽投资主体履行核准、备案手续的最晚时间要求;在规范企业境外投资方面,一是补齐管理短板,将境内企业和自然人通过其控制的境外企业开展的境外投资纳入管理框架,采取精准化的管理措施,二是创新监管工具,改进协同监管和全程监管,三是完善惩戒措施,建立境外投资违法违规行为记录。

除H股等境内主体直接境外上市的方式外,常见的中国企业境外上市架构为红筹架构和VIE架构。11号令将境内企业和自然人通过其控制的境外企业开展的境外投资纳入管理框架,而红筹架构和VIE架构上市中需使用境内自然人控制的境外特殊目的公司(“SPV”)来完成重组,因此11号令将对红筹和VIE架构境外上市产生实质影响。本文即结合我们过往境外上市项目经验和对11号令的理解,对11号令对红筹和VIE架构境外上市产生影响简要分析。

第二条 本办法适用于中华人民共和国境内各类法人(以下简称“投资主体”)以新建、并购、参股、增资和注资等方式进行的境外投资项目,以及投资主体以提供融资或担保等方式通过其境外企业或机构实施的境外投资项目。

根据11号令第二条、第六十三条,境内企业(以下称“投资主体”)直接或通过其控制的境外企业适用本办法,境内自然人通过其控制的境外企业或香港、澳门、台湾地区企业对境外开展投资参照本办法执行。

《企业境外投资管理办法》

第二条 本办法所称境外投资,是指中华人民共和国境内企业(以下称“投资主体”)直接或通过其控制的境外企业,以投入资产、权益或提供融资、担保等方式,获得境外所有权、控制权、经营管理权及其他相关权益的投资活动。

第六十三条 境内自然人通过其控制的境外企业或香港、澳门、台湾地区企业对境外开展投资的,参照本办法执行。

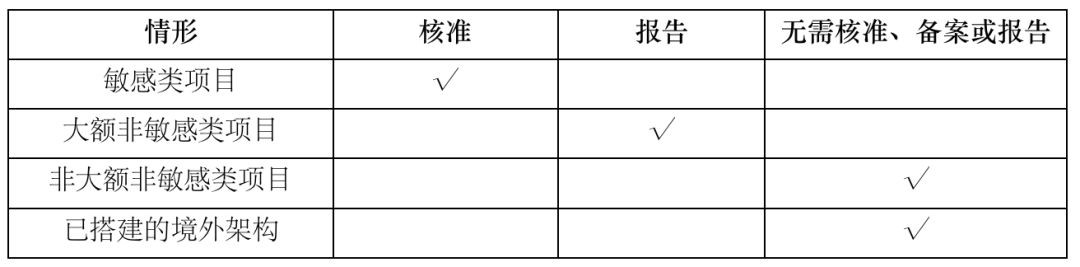

对于红筹架构和VIE架构已搭建的企业,并非所有的境外投资均会纳入监管范围,根据11号令,主要有四种情况:

(一)再投资敏感类项目应审批应取得国家发改委核准

根据11号令第十三条“实行核准管理的范围是投资主体直接或通过其控制的境外企业开展的敏感类项目。核准机关是国家发展改革委。”及前述11号令第二条监管主体范围的规定,投资主体控制的境外企业开展的敏感类项目投资,应取得国家发改委核准。

(二)再投资大额(3亿美元以上)非敏感类项目应向国家发展改革委报告

根据11号令第四十二条“投资主体通过其控制的境外企业开展大额非敏感类项目的,投资主体应当在项目实施前通过网络系统提交大额非敏感类项目情况报告表,将有关信息告知国家发展改革委。……本办法所称大额非敏感类项目,是指中方投资额 3 亿美元及以上的非敏感类项目。”的规定,投资主体通过控制的境外企业开展 3 亿美元及以上的非敏感类项目投资,应向国家发改委报告。

(三)再投资非大额非敏感类项目无需核准、备案或报告

根据11号令第十四条“实行备案管理的范围是投资主体直接开展的非敏感类项目,也即涉及投资主体直接投入资产、权益或提供融资、担保的非敏感类项目。”的规定,实行备案管理的仅限于投资主体(即境内企业)直接投资的项目,因此投资主体通过控制的境外企业投资非敏感类项目无需核准、备案或报告。

(四)已搭建的境外架构本身无需核准、备案或报告

根据11号令第二条的规定,“新建境外企业和向既有境外企业增加投资”的属于投资活动。因此,红筹架构和VIE架构已搭建的企业,既有境外架构,无需核准、备案或报告。

四、拟境外上市公司实际控制人通过37号文登记设立特殊目的公司无需核准、备案或报告

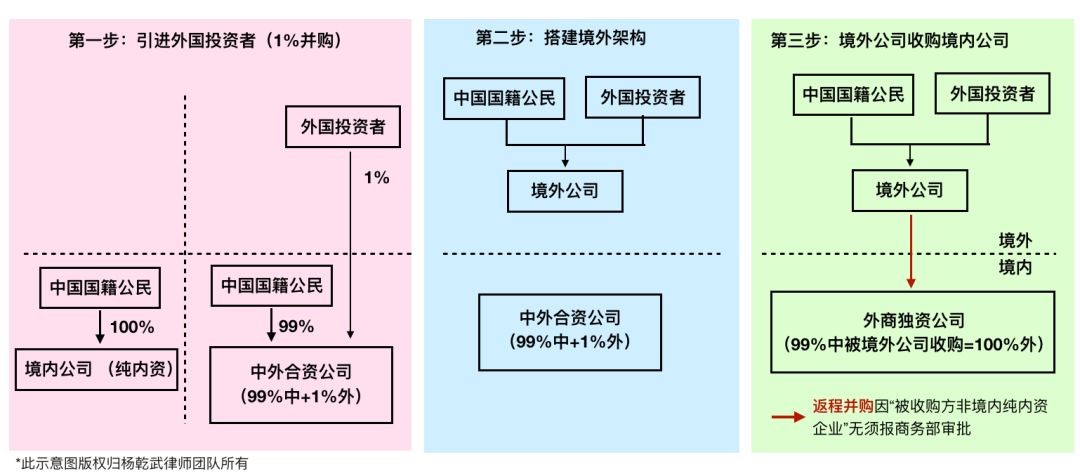

境外上市中,搭建红筹或VIE境外架构的第一步是实际控制人通过国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知(汇发[2014]37号,本文简称“37号文”)设立特殊目的公司。以下为红筹重组模式之一的示意图:

特殊目的公司设立后会返程投资并购或协议控制境内运营实体。那么通过37号文登记设立特殊目的公司本身,是否需向发改委登记、备案或报告呢?

根据11号令第六十三条“境内自然人通过其控制的境外企业或香港、澳门、台湾地区企业对境外开展投资的,参照本办法执行。境内自然人直接对境外开展投资不适用本办法。境内自然人直接对香港、澳门、台湾地区开展投资不适用本办法。”的规定,境内自然人通过其控制的境外公司对外投资参照本办法执行,而境内自然人设立其控制的境外公司本身未纳入11号令的监管范围。因此,我们认为,通过37号文登记设立特殊目的公司本身无需核准、备案或报告。

五、结论与建议

综合前述分析,11号令对通过37号文外汇登记设立特殊目的公司,以及特殊目的公司在境外的非大额非敏感类投资并无影响,但红筹架构和VIE架构中的境外公司的境外再投资,涉及敏感类项目的应经国家发改委核准,投资额3亿美元以上的非敏感类项目应向国家发改委报告。

六、参考资料

统筹推进“放管服”改革 促进境外投资持续健康发展——国家发展改革委有关负责人就《企业境外投资管理办法》答记者问,http://www.ndrc.gov.cn/xwzx/xwfb/201712/t20171226_871570.html ,

最后访问日期:2017年12月28日

致谢与声明

本文仅代表作者的观点,与作者的律师事务所或其他相关机构无关。本文在撰写的过程中得到了许多同事和朋友的大力帮助,他们的意见对本文的完成具有重要意义,但作者承担本文的不足之处的全部责任。尽管我们的文章力争提供最严谨和最深入的法律学术及实务研究成果,但我们的目的仅在于分享我们的经验和观点,而无意提供任何法律意见。读者如需法律意见,请务必咨询专业律师。